Custo e rentabilidade

Autores

Pedro Felizardo Adeodato de Paula Pessoa - Embrapa Agroindústria Tropical

Lucas Antonio de Sousa Leite - Embrapa Agroindústria Tropical

Introdução

Não obstante a sua importância econômica e social, a exploração do cajueiro no Brasil pode ser considerada uma atividade que utiliza um baixo nível tecnológico, o que lhe confere uma baixa produtividade em relação a outros países produtores.

Diante desse quadro, a Embrapa Agroindústria Tropical, em parceria com Universidades, Ministérios, Secretarias Estaduais de Agricultura, Sebrae, Empresas Estaduais de Pesquisa e Extensão Rural, Empresas Privadas, dentre outros, tem apoiado e desenvolvido pesquisas, tanto para o segmento agrícola, como para os outros segmentos, visando tornar o agronegócio caju mais competitivo.

As altas produtividades de castanha e de pedúnculo obtidas com o cajueiro-anão precoce enxertado em condições de sequeiro constituem um sinal positivo na transformação da cajucultura tradicional em uma atividade agrícola moderna.

Para facilitar a tomada de decisão com relação à realização de investimentos no cajueiro- anão precoce enxertado, é importante conhecer a sua viabilidade econômica.

Na análise da viabilidade do cajueiro-anão precoce enxertado, é fundamental considerar que a exploração do cajueiro no Brasil é realizada por empreendimentos patronais e empreendimentos familiares.

A característica marcante do empreendimento familiar é a predominância de trabalhadores da própria família. Consequentemente, são inexpressivos os desembolsos com pagamentos de salários. Nesse tipo de empreendimento o objetivo é aumentar a remuneração do trabalho da família. Portanto, um investimento será considerado atrativo se apresentar uma remuneração da mão de obra superior ao seu custo de oportunidade.

Por outro lado, o empreendimento patronal tem como objetivo aumentar o retorno do capital investido. Portanto, um investimento só será considerado viável economicamente se apresentar uma remuneração ou taxa de retorno igual ou superior à remuneração ou taxas de retorno de outras alternativas de investimento. As taxas de remuneração oferecidas pelo mercado financeiro, como por exemplo a caderneta de poupança, pode ser considerada como uma alternativa de investimento.

Com base nas considerações, será realizada a seguir uma análise sobre a atratividade econômica do cajueiro-anão precoce enxertado, nas perspectivas dos empreendimentos patronais e familiares.

Metodologia

Na análise sobre a viabilidade econômica, serão utilizados os seguintes indicadores. Os três primeiros permitem avaliar o retorno do investimento, enquanto o quarto indicador expressa a remuneração obtida pela mão de obra com o investimento.

Taxa Interna de Retorno (TIR)

Expressa a taxa de remuneração do investimento. A rejeição de uma proposta de investimento deve ser efetuada quando o valor da taxa interna de retorno for inferior ao custo de oportunidade do capital ou à taxa mínima de atratividade exigida. A taxa mínima de atratividade ou custo de oportunidade deve expressar o que se deixa de ganhar pela não aplicação do capital em uma alternativa de investimento. A caderneta de poupança, que é um investimento praticamente isento de risco e de fácil acesso, pode ser considerada como a taxa mínima de atratividade.

Retorno do investimento (RI)

Expressa o retorno, em lucro, para cada unidade monetária investida. É obtida pela divisão do lucro pelo investimento. Considerou-se que uma alternativa de investimento é considerada atrativa economicamente se apresentar um RI anual superior a 20%.

Período de recuperação (PR)

Consiste na estimativa do tempo necessário para que o fluxo de caixa acumulado se torne positivo, ou seja, expressa o período de tempo necessário para a recuperação dos gastos na implantação, na produção e na colheita.

Remuneração da mão de obra no período (RMOP)

Consiste na renda total obtida no período, menos a saída total do período ou o desembolso total do período (desconsiderar o desembolso com o pagamento dos homens/dia), dividido pela quantidade de homens/dia (H/d) utilizados no período. Expressa a remuneração média de um dia de trabalho obtido com a atividade em determinado período. Portanto, uma alternativa será atrativa se a sua RMOP for superior ao valor da diária, ou seja, a remuneração paga por um dia de trabalho.

Resultados e Discussão

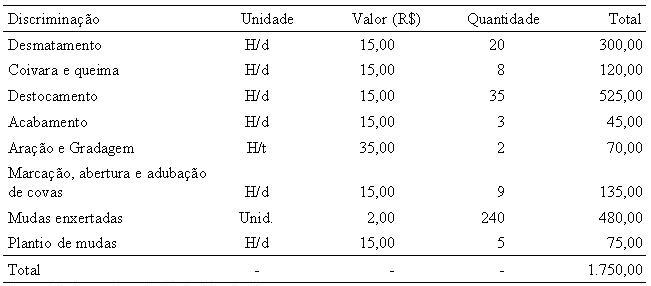

Para o cultivo de cajueiro anão-precoce enxertado, estima-se, conforme Tabela 1, um investimento de R$ 1.750,00 na implantação.

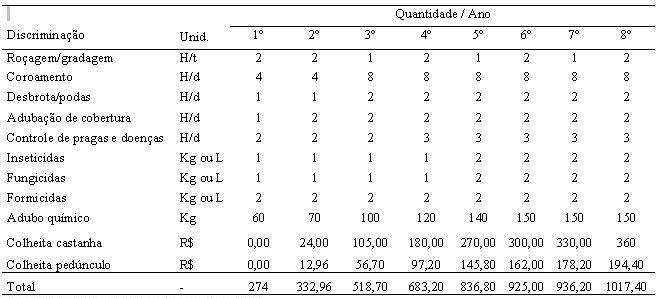

A estimativa do custo operacional ou de manutenção até a estabilização da produção, no oitavo ano, está discriminada na Tabela 2.

No investimento com a implantação, os gastos com mão de obra participam com 68%. O destocamento e as mudas enxertadas são os itens mais onerosos, com participações de 30% e 27%, respectivamente.

Tabela 1. Estimativa do investimento com a implantação de um hectare de cajueiro- anão precoce enxertado

Fonte: Adaptado de OLIVEIRA (2003)

No custo operacional, os gastos com mão de obra no oitavo ano são os mais expressivos, com participação de 77%. Somente a mão de obra nas colheitas da castanha e do pedúnculo do caju é responsável por 58% do custo operacional. Portanto, no cultivo do cajueiro anão-precoce por empreendimentos patronais, os desembolsos são mais expressivos que os realizados no cultivo do cajueiro-anão precoce por empreendimentos familiares.

Tabela 2. Estimativa do custo operacional de um hectare de cajueiro-anão precoce enxertado

Fonte: Adaptado de OLIVEIRA (2002)

Obs: Considerou-se um aproveitamento comercial do pedúnculo igual a 30% da produção.

1 (um) H/d colhe 50 quilos de castanha.

1 (um) H/d colhe 250 quilos de pedúnculo.

No horizonte temporal de 15 anos, estima-se uma necessidade, por hectare, de 697 dias de trabalho ou 697 H/d. A distribuição é a seguinte: 78 H/d no investimento, 199 H/d no custo operacional, 273 H/d na colheita da castanha e 147 H/d na colheita do pedúnculo.

Estimou-se também que uma família rural típica de cinco pessoas tem capacidade de explorar oito hectares de cajueiro-anão precoce enxertado. Estas estimativas foram baseadas nos seguintes parâmetros.

- Uma família rural típica de cinco pessoas dispõe, mensalmente, em torno de 110 H/d.

- No período da safra, que ocorre de outubro a janeiro, a família se dedica exclusivamente à colheita da castanha e do pedúnculo do caju.

- Com base na Tabela 2, 58% da mão de obra é alocada na colheita da castanha e 42% na colheita do pedúnculo. Portanto, a família poderá dispor mensalmente de 63,8 H/d para a colheita da castanha e 46,2 H/d para a colheita do pedúnculo. Significa uma capacidade de colher 3.190 quilos de castanha e 11.550 quilos de pedúnculo. Como o cajueiro-anão precoce enxertado tem produções mensais por hectare de, no máximo, 400 quilos de castanha e 1.440 quilos de pedúnculo, a família terá capacidade de explorar oito hectares

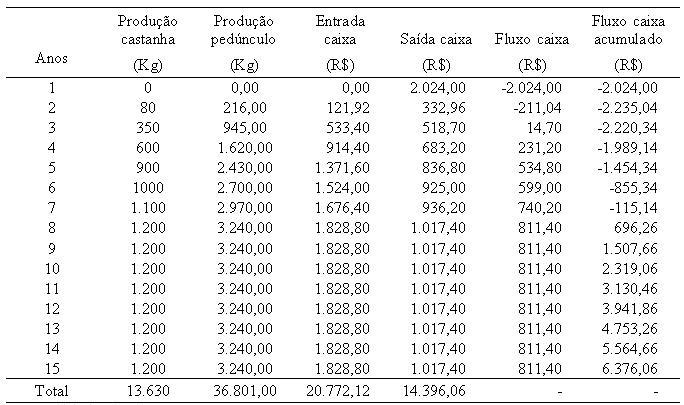

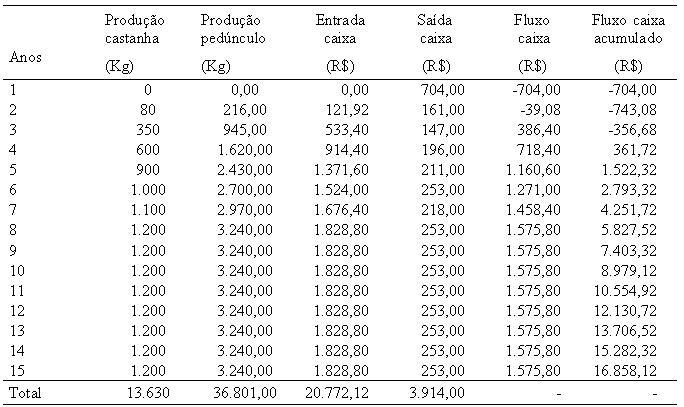

Nas Tabelas 3 e 4 são apresentados os fluxos de caixa do cajueiro-anão precoce enxertado em empreendimentos patronal e familiar.

Tabela 3. Fluxo de caixa de um hectare de cajueiro anão precoce enxertado em empreendimento patronal

Fonte: Adapatado de OLIVEIRA (2002)

Tabela 4. Fluxo de caixa de um hectare de cajueiro anão precoce enxertado em empreendimento familiar

Fonte: Adpatado de OLIVEIRA (2002)

No cálculo das entradas de caixa do cajueiro-anão precoce enxertado com as vendas de castanha e de pedúnculo para os empreendimentos patronais e familiares (Tabelas 3 e 4), foi considerado o preço mínimo do quilo de castanha igual a R$ 1,20, conforme Decreto N.º 6.510, de 16/07/2008 - COMUNICADO CONAB/MOC N.º 018, DE 29/07/2008. Para o pedúnculo, foi utilizado o preço de R$ 0,12 o quilo.

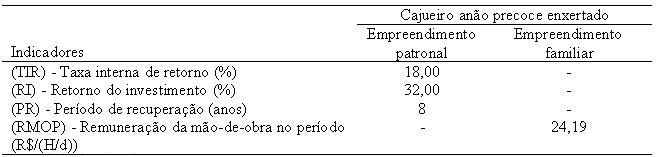

Na Tabela 5, constam os indicadores de viabilidade do cajueiro-anão precoce enxertado para empreendimentos patronais e familiares.

Tabela 5. Indicadores de viabilidade econômica do cultivo do cajueiro-anão precoce enxertado, no horizonte temporal de quinze anos

Fonte: Adpatada de OLIVEIRA (2002)

Com base nos resultados, pode-se afirmar que o cajueiro-anão precoce enxertado para empreendimentos patronais é uma alternativa de investimento que apresenta atratividade econômica. A TIR de 18% ao ano é superior às taxas de remuneração oferecidas pela caderneta de poupança e pelo mercado financeiro, que variam em média de 6% a 12% ao ano.

Da mesma forma, o RI de 34% ao ano reforça a atratividade econômica dessa alternativa de investimento. O PR de oito anos é razoável, sobretudo para investimentos que têm uma vida útil superior a 20 anos.

É importante salientar que algumas alternativas de investimento, como a banana prata anã em regime de sequeiro, tem uma TIR de 14,87% ao ano. Diferentes variedades de mangas em regime irrigado apresentarão TIR`s variando de 8,19% a 28,77% ao ano.

O cajueiro-anão precoce enxertado para empreendimentos familiares apresentou uma RMOP de R$ 24,19, que é superior em 61% à diária de R$ 15,00 de um H/d. Portanto, é uma alternativa de investimento de alta atratividade para esses empreendimentos.

Os resultados obtidos são relevantes, pois poderão servir para subsidiar a tomada de decisão de empreendedores, bem como para a formulação de políticas públicas direcionadas para o desenvolvimento do agronegócio caju.

Fonte consultada:

OLIVEIRA, V. H. de (Ed.). Cultivo do cajueiro anão precoce. Fortaleza: Embrapa Agroindústria Tropical, 2002. 40 p. (Embrapa Agroindústria Tropical. Sistema de Produção, 1).